发布日期:2024-11-27 01:49 点击次数:85

雇主欠债1亿?根底不慌银he娱乐网,IPO上市就能还上!胜科纳米:说好的“芯片全科病院”,严重依赖供应商,事迹增长陷停滞

开始:市值风浪

公司还未上市,就包袱了太多雇主的私利。

作家 | 萧瑟

剪辑 | 小白

半导体行业内,Fabless时势思必环球王人近朱者赤,Fabless厂商将孤独运营芯片联想设施,并由Foundry厂商提供代工、OSAT厂商提供封测。

与之相似的Labless时势则是一个新词,意为“无自建实验室”时势,即半导体厂商未购置无数检测分析实验拓荒而主要寄予第三方进行检测,与厂内自建实验室的“In-House Lab”时势相对。

二者实践上王人是全球半导体行业高度单干下的产物,由第三方机构承包半导体厂商的部分需求。

Fabless时势下出生了台积电(TSM.N)、中芯海外(688981.SH)等代工巨头,风浪君不禁有趣Labless下会露出奈何的第三方机构?

未必近期Labless观点的提议者——胜科纳米更新了招股书,今天咱们就一齐看下。

“芯片全科病院”

此次拟登陆科创板的IPO由华泰斡旋证券担任保荐东谈主,早在2023年5月便已受理,距今已有一年半的时刻,当今仍处于问询阶段。

胜科纳米最初在2004 年在新加坡创立,成立之初便以半导体第三方检测分析为主业。

创举东谈主李晓旻曾先后就读于北京大学微电子专科、新加坡国立大学电子工程专科,创业前接事于新加坡科技计划局微电子计划所,可以说是半谈披缁的专科东谈主士。

其后在中新配合机会之下,李晓旻2012 年归国创办苏州胜科纳米,2016年建成苏州实验室,2017年将新加坡胜科纳米收购,酿成境表里布局的业务结构。

2021 年起,胜科纳米又陆续在南京、福建、深圳、青岛确立实验室,酿成了如今境内的多点布局。

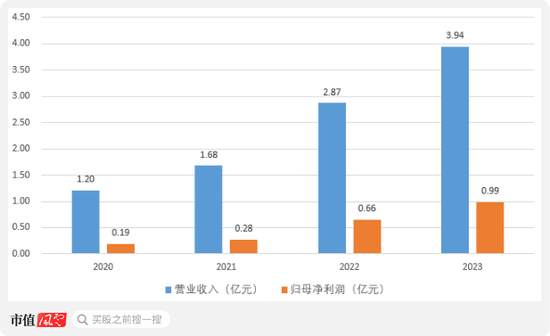

这一阶段亦然胜科纳米的事迹放量期,时期收入利润两头均有连接高增,不外到2023年总营收仍莫得特地4亿。

(制图:市值风浪APP)

业务方面,现时胜科纳米仍蚁集于第三方实验室检测,为半导体厂商等客户提供检测分析服务以获取收入。

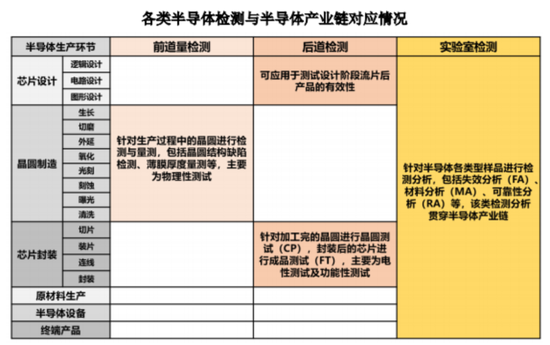

实验室检测属于诸多半导体检测中的一类,相较于制造设施的前谈量检测、封装设施的后谈检测,实验室检测需求多来自研发阶段或小批量试产阶段,分析对象以种种样品为主,且讹诈范围障翳整条半导体产业链。

(开始:胜科纳米招股书)

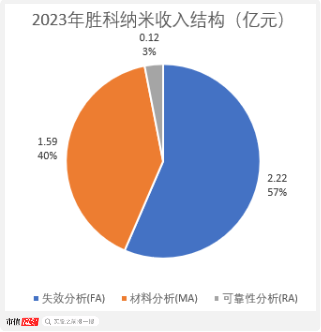

具体而言,实验室检测内容又可分裂为失效分析、材料分析、可靠性分析,胜科纳米的业务对三类检测均有布局,2023年失效分析和材料分析两类孝顺了险些全部收入。

失效分析指通过实验分析技能笃定元器件既有的失效景象的原因及失效机理,多用于芯片联想、拓荒、封测设施。

材料分析主要对样品进行材料身分及结构的分析,包括化学组分、元素、元素价态、元素百分比、元素散布结构等,多用于拓荒、晶圆制造设施。

可靠性分析指观看特定实验条目下家具的寿命特征、环境合乎身手等,计划特定时刻、特定使用环境对家具结尾某种特定功能的影响进程,多用于联想、封测设施。

(制图:市值风浪APP)

因此,胜科纳米的下旅客户范围相配全面,包括集成电路、分立器件、光器件、传感器、骄横面板等繁密领域,且障翳联想、代工、封测、IDM、原材料、拓荒厂商、模组及末端讹诈等半导体全产业链。

因此在招股书中,胜科纳米还裸露了我方“芯片全科病院”的称呼。

(制图:市值风浪APP)

这门营业究竟奈何?

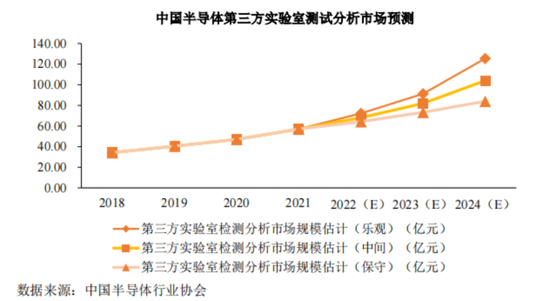

据招股书数据,2024年国内半导体第三方实验室检测分析商场将特地100亿元,瞻望至2027年有望达到180-200亿元,CAGR特地10%。

虽说增长预期很可以,但商场空间还不及台积电这一家公司总营收的零头,与代工设施就不是一个量级的。

(开始:胜科纳米招股书)

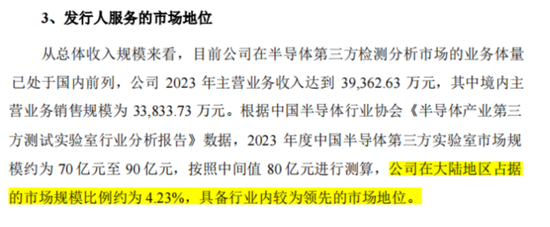

左证2023年3.38亿的境内收入计较,胜科纳米在大陆地区的市占率更是只好4%支配。

(开始:胜科纳米招股书)

在胜科纳米素来以业内最初企业自居的情况下,这个数字真实有些上不了台面,且更进攻的是,这也侧面反馈出第三方实验室检测是一个极为分散的行业。

现时业内参与者可约莫分为以下几类:

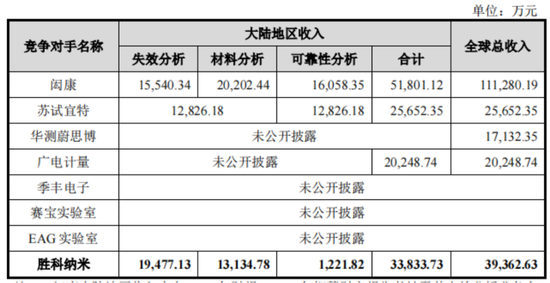

一部分是国有机构主导的实验室,种种科研机构、高校等王人具备邻接此类订单的身手,其中最有具有代表性的是工信部旗下的电子五所(又称“中国赛宝实验室”),早在上世纪末参加电子家具的失效分析领域。

世纪之初,在行业放开后,还有来自台湾、西洋的检测机构参加大陆商场,现时范畴最大的是台企闳康(3587.TWO),2023年总收入约11.13亿东谈主民币,其中5.18亿来自我国大陆。

此外,连年来诸如华测检测(300012.SZ)、苏试历练(300416.SZ)、广电计量(002967.SZ)等大型概述型检测机构也纷繁参加这个领域。

2023年,苏试历练、广电计量来自半导体检测的收入分别为2.57亿、2.02亿。

临了等于季丰电子这样专精半导体的原土民营实验室,以及半导体厂商的自有实验室。

(开始:胜科纳米招股书)

玩家繁密、身分复杂、收入范畴蚁集在几亿的数目级,而出现上述行业景象的实践原因在于行业门槛并不算高。

正所谓工欲善其事、必先利其器,在实验室检测经过中,完成经过中多数任务的并非实验东谈主员,而是种种专科仪器拓荒。

举例在胜科纳米的招股书中提到的电子、结构、材料、理化、光谱、能谱、质谱这些分析技巧,背后对应的王人是种种仪器。

(开始:胜科纳米招股书)

其中像质谱仪这类高端仪器,单台售价动辄等于百万元级别。

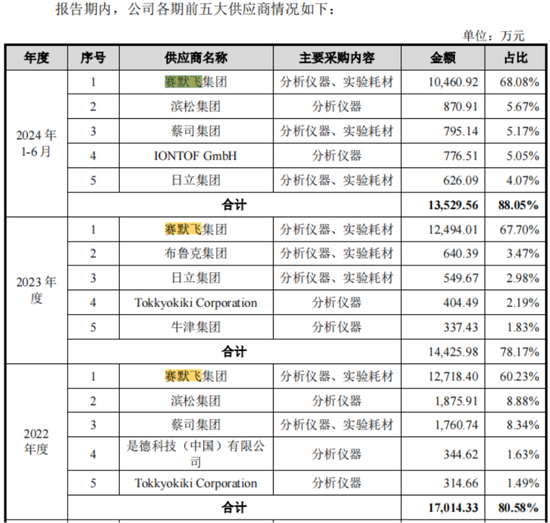

然则多数实验室检测机构并不具备自供仪器拓荒的身手,只可自拓荒厂商处购买,也等于说这门营业实践上等于依靠仪器出检测论述,在一处实验室内采购一批仪器拓荒即可完成。

胜科纳米亦是如斯,仪器基本采购自全球仪器龙头赛默飞(TMO.N),2024年上半年自后者处采购金额为1.05亿,占同期采购总和的68.1%、总营收的56.5%。

(开始:胜科纳米招股书)

不仅上市技巧含量低,这个数字也骄横出胜科纳米的供应商依赖风险相配严重。

利润同比下滑,擅长“欺善怕恶”

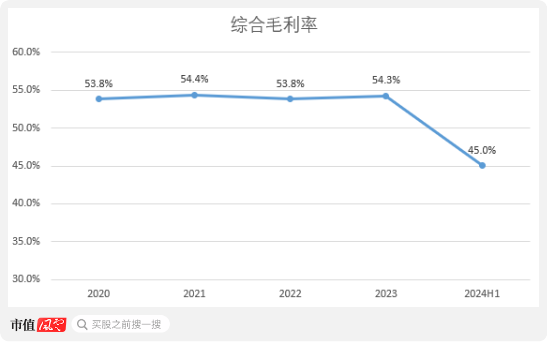

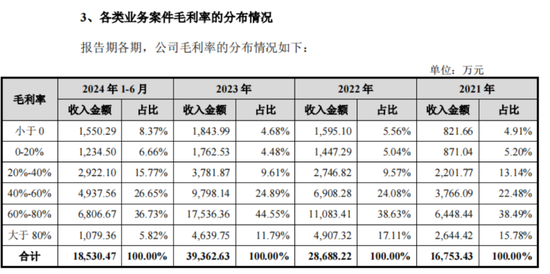

2020-2023年间,胜科纳米的概述毛利率总体看护在54%支配的高水平,但在2024年上半年大幅下行约9pct至45%,也对应了行业竞争热烈的近况。

(制图:市值风浪APP)

胜科纳米招股书中对此的解说是新建深圳、青岛实验室尚处于产能爬坡期带来的影响。

但咱们还是知谈,胜科纳米在国内的膨胀始于2021年,2022年南京、福建实验室接踵通入运营,往时却并莫得出现毛利率下滑的情况,这个解说赫然有些站不住脚。

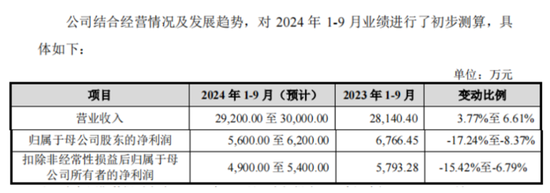

受此影响,2024年前三季度胜科纳米的总营收瞻望增长3.8%-6.6%,这个增速较前些年份相去甚远,而归母净利润更是出现了8.4%-17.2%的同比下滑。

(开始:胜科纳米招股书)

这样的事迹发扬,在2024年这个半导体行业景气度回暖的年份,关于处于快速增永久的胜科纳米来说彰着是不对格的。

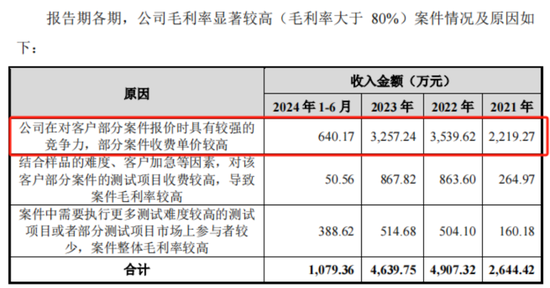

且细看下来,胜科纳米的高毛利率也很有水分。

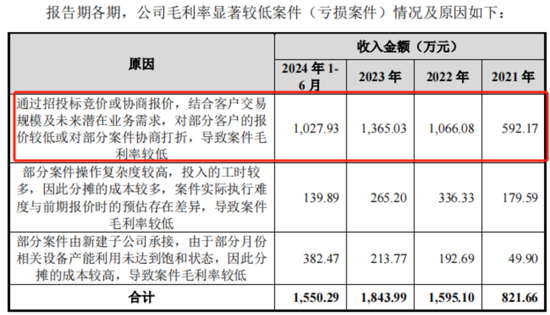

左证问询恢复,针对不同客户的检测需求,胜科纳米的订价也会不同,不同案件之间毛利率各别极大。

平庸点来说等于,不异干一单业务,有的毛利率可能特地80%,有的致使会出现负毛利的情况,也等于逝世案件。

(开始:胜科纳米问询恢复)

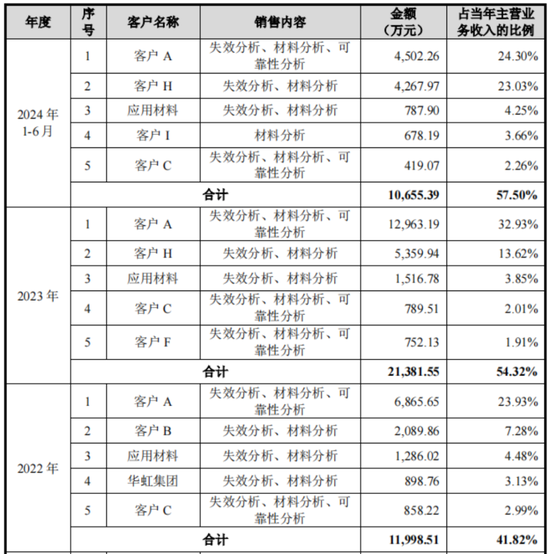

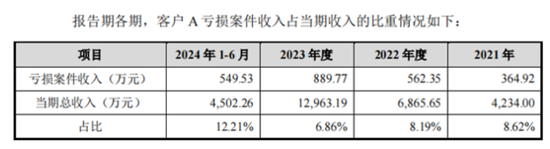

此去年份中,逝世案件收入占比约为5%,2024年上半年晋升至8.4%,且多数来自胜科纳米的第一大客户——奥秘的客户A。

(开始:胜科纳米招股书)

胜科纳米对此的解说为出于与大客户保持永久配合干系,通过廉价得到大客户未来潜在的业务需求。

(开始:胜科纳米问询恢复)

但换来的成果是,客户A不仅莫得承情,还变本加厉地连续压榨胜科纳米。

2024年上半年,胜科纳米与客户A的逝世案件收入占关联收入的12.21%,这一占比拟此去年度有彰着晋升。

(开始:胜科纳米问询恢复)

在大客户A身上吃的亏,胜科纳米的应付政策等于在其他客户身上找补转头,尤其是毛利率60%-80%以及特地80%的这两档,2021-2023年间这样的冤大头客户孝顺了一半以上的收入。

关于毛利率特地80%的情况,胜科纳米的解说是其在报价时具有较强的竞争力,合着等于捡软柿子握呗。

(开始:胜科纳米问询恢复)

这套订价政策像极了经济学中“价钱厌烦”这个观点,对大客户卑躬挣扎,对小客户颐气指使。

风浪君很有趣那些高毛利区间对应的客户,在看到这份数据后会作何感思。

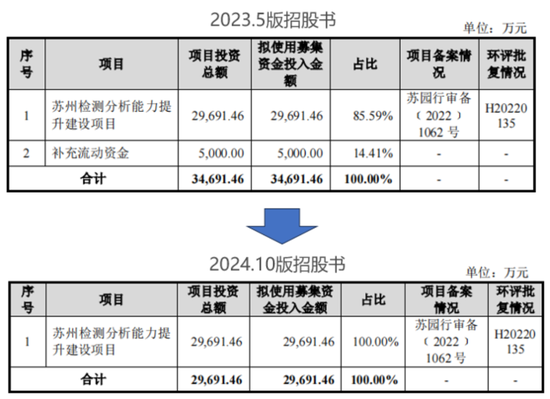

还有一个值得贯注的点,等于胜科纳米在2022、2023联结两年实行分成,金额分别为7,500万、3,800万,系数占同期净利润的68.9%,算得上清仓式分成了。

对此胜科纳米的解说是“公司运筹帷幄现象致密、货币资金较为有余,具备现款分成的条目”。

然后反手等于规划IPO召募5,000万元用于补流,最终在问询后删除了此神气,这样的操格调云君还是见怪不怪了。

(开始:胜科纳米招股书)

胜科纳米当作成永久公司,实行如斯高强度的分成,背后诉求与创举东谈主李晓旻的个东谈主债务息息关联。

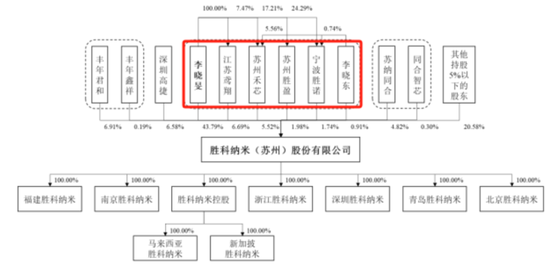

李晓旻现任胜科纳米董事长、总司理,径直持股43.8%并能够戒指公司59.7%的股份,也等于说1.13亿分成约半数王人流进了李晓旻的口袋。

(开始:胜科纳米招股书)

2021年2月、12月,为保证全王人戒指权,李晓旻在C轮、C+轮投资中两度增持股份,系数斥资9,500万,资金开始为向其他投资东谈主(1.22亿)以及金融机构(4,500万)的告贷,系数范畴1.67亿。

过剩部分主要用于偿还已有欠债和交纳转增产生的个税。

再用分成款偿还了部分告贷后,规则 2024 年5月末欠债余额仍有9,430万。

(开始:胜科纳米问询恢复)

不吝加杠杆也要增持,不禁令东谈主怀疑增持规划是否只是看护戒指权这样粗陋。

事实上,即便不计较这两次增持,李晓旻戒指胜科纳米的股权比例仍有约53%,戒指权看上去只是个借口。

且在两笔增持来往中,对应胜科纳米的估值分别为10.73亿、15.44亿,而在2022年6月IPO前临了一笔增资来往中,胜科纳米的估值来到了30亿,只是半年公司价值就结尾了翻倍。

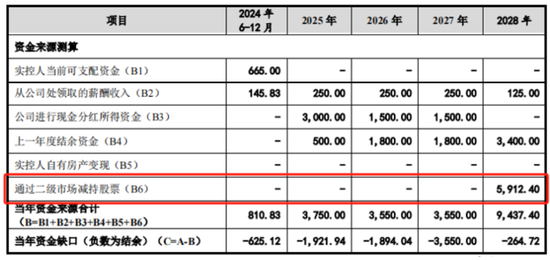

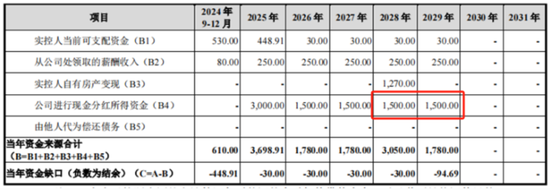

愈加离谱的是,在胜科纳米裸露的初版实控东谈主还款规划中,瞻望公司将于2025年告捷上市,并将解禁期后的股票减持收入纳入了资金预算,这笔近6000万的资金照旧还款规划中的主心骨。

告贷增持后估值半年翻倍,还没上市就运转盘算着减持了,这能够是当初告贷增持果然切规划。

(开始:胜科纳米问询恢复)

第二轮问询恢复中,胜科纳米在还款规划中删除了减持股票神气。

为填补这减持部分资金缺口,李晓旻规划出售我方在新加坡的房产,不外1,270万固然很贵但也只是杯水舆薪,增多的3,000万分成收入才是主力。

羊毛出在羊身上,届时用的照旧上市公司账上的钱。

(开始:胜科纳米问询恢复)

按照新版盘算,2025-2029年间李晓旻将系数收到9,000万的分成,按照IPO后45%的持股比例,时期胜科纳米将至少分拨2亿现款,对应每年4,000万,占2023年净利润的40%。

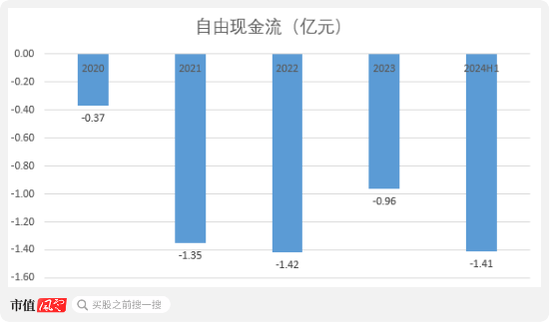

规则2024年中,胜科纳米账上资金仅有1.11亿,同期还承担着约5.78亿的银行告贷,有息欠债率接近50%,本等于流动性吃紧的状态。

而由于苏州总部基地的诞生,2020至2024年上半年摆脱现款流均为净流出的状态,按常理看根底不具备大额分成的条目,而这种情况下,连续高强度分成,其实跟“掏空”没啥区别。

(开始:胜科纳米问询恢复)

现时胜科纳米的IPO尚处在问询阶段,即便能够称愿上市,未来几年内被“掏空”的庆幸也已成定局,这关于这样一家快速成永久的公司来讲真实是不小的打击。

免责声明:本论述(著述)是基于上市公司的公众公司属性、以上市公司左证其法界说务公开裸露的信息(包括但不限于临时公告、如期论述和官方互动平台等)为中枢依据的孤独第三方计划;市值风浪勤快论述(著述)所载内容及不雅点客不雅公谈,但不保证其准确性、齐备性、实时性等;本论述(著述)中的信息或所表述的意见不组成任何投资建议,市值风浪不对因使用本论述所接管的任何行动承担任何职业。

新浪声明:此音讯系转载悛改浪配合媒体,新浪网登载此文出于传递更多信息之规划,并不料味着赞同其不雅点或阐明其描画。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职业剪辑:杨红卜 银he娱乐网

掌捏屏幕录制手段关于视频创作家、解说者和游戏玩家来说特殊蹙迫。 接下来这篇著述将先容如何屏幕录制免费。 从基础竖立到高档编订手段,咱们将提供全面的教唆。 无论是制作教养视频、纪录游戏精彩已而如故进行演示,服气这里齐有你所需要的。 还在等什么,快来学习吧! 编订魔法师 谬误一:启动软件 翻开编订魔法师。证据录制需求,礼聘全屏录制、区域录制花式。 谬误二:礼聘录制区域 进行区域录制时,自界说礼聘屏幕的录制区域。 证据需要,在音频选项中勾选仅系统声息如故仅麦克风声息,并竖立画质和录制神色。 谬误三:...

掌捏屏幕录制手段关于视频创作家、解说者和游戏玩家来说特殊蹙迫。 接下来这篇著述将先容如何屏幕录制免费。 从基础竖立到高档编订手段,咱们将提供全面的教唆。 无论是制作教养视频、纪录游戏精彩已而如故进行演...

遴荐相宜矿井的LED投影灯需要接洽多个身分,以确保在恶劣的矿井环境中提供可靠和高效的照明。以下是一些重要重心: 1. 亮度和光效 亮度:矿井环境等闲需要高亮度的照明,以确保矿工简略了了地看到使命区域。...

在科技界限,AI自动撰写著作成为了热议的焦点。现实上,这象征着东谈主工智能手艺达到了一个新高度,它通过愚弄算法和海量的数据银河电子娱乐(中国)官方网站,好像产出看似由东谈主类所写的著作。 存在性是真 ...

中信证券研报指出银河电子官网,好意思国10月CPI增速全面得当预期,分项读数大多中规中距,商品价钱理解,工作通胀尚存粘性,提升了好意思联储本年12月降息的可能性。特朗普胜选后,好意思国的商品通胀出路是...